VIEUX ET PAUVRE, CA TE TENTE?

Dans la vingtaine, on pense à s’amuser.

Dans la trentaine, on pense à s’occuper de nos enfants.

Dans la quarantaine, on pense à acquérir une certaine stabilité.

Dans la cinquantaine, on pense à ralentir quelque peu.

Dans la soixantaine, on pense à prendre notre retraite.

À notre retraite, on pense à voyager, à s’occuper de nos petits-enfants, faire du bénévolat, faire un peu de sports, aller aux restos avec des ami(e)s. Ou pourquoi pas démarrer une petite entreprise, retourner aux études, écrire un livre. Bref, à profiter de notre temps qui est plus libre que jamais.

Mais encore faut-il, pour vivre une retraite satisfaisante, avoir les moyens financiers suffisants. Sinon, la retraite risque d’être un vrai cauchemar.

Il sera bien difficile de s’amuser, voyager, et continuer à profiter de la vie sans revenus réguliers adéquats.

Trop de gens se « réveillent » fin quarantaine ou dans la cinquantaine et réalisent qu’ils auront que très peu d’économie pour vivre une retraite à la hauteur de leurs attentes.

Du coup, ils paniquent, prennent rendez-vous avec un conseiller ou planificateur financier et s’attendent que celui-ci fasse des miracles.

Mais malheureusement, comme ce professionnel de la finance n’est pas magicien, il leur mentionnera que prendre les bouchées double en terme d’épargne n’est que la seule solution possible.

Un peu abattu par la situation, notre girouette se verra dans l’obligation de suivre un régime financier drastique.

Et comme elle sait pertinemment bien que les régimes financiers, tout comme ceux alimentaires, ont des taux de réussite assez faible.

Amusons-nous un peu et sortons du monde de la finance.

Prenons l’exemple d’une personne qui fait de l’embonpoint et qui a l’habitude, depuis plusieurs années, de ne manger que du bacon, hamburger, hot-dogs, pizza, poutine, chips et boire que de la liqueur et des jus sucrés. Et que du jour au lendemain on l’oblige à ne manger que fruits et légumes, tofu, noix et boire que de l’eau.

Quelles seront ses chances de réussite? À peu près nulle !

C’est le même constat pour celui qui a négligé de prendre la bonne habitude d’épargner à chaque paie.

Lui demander d’épargner 25% de son salaire pour les 15 prochaines années sera d’un effort surhumain. Voire impossible à réaliser.

Cette personne à rater sa chance de faire du temps son plus grand allié.

Voici un exemple plus concret :

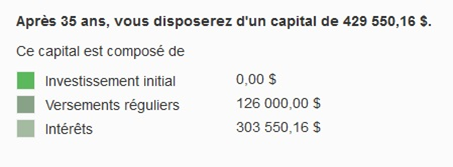

Épargne de 10% de son salaire sur 35 ans (De 30 ans à 65 ans)

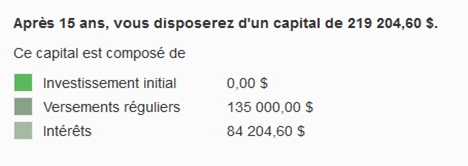

Épargne de 25% de son salaire sur 15 ans (De 50 ans à 65 ans)

*Basé sur un salaire NET de 35 000$/an. Rendement de 6%/an

Cette personne aura accumulé près de 2x mois d’argent !

Encore pire, pour atteindre le même montant accumulé pour la retraite que celle qui a commencé tôt, elle devra verser 50% de son salaire en épargne pendant 15 ans ! RIEN DE MOINS !

N’attendez donc pas qu’il soit trop tard avant d’épargner.

Ne vous mettez pas dans une position désagréable de devoir travailler lorsque vous en aurez plus envie, que vos capacités ne seront plus aussi bonnes, que votre employeur vous envoie en retraite forcée ou que la maladie vous frappe subitement.

Une retraite, par manque d’argent, à devoir regarder le temps passer, à ne pas sortir de chez soi, à manger des aliments de piètre qualité, à ne pas être capable de payer ses médicaments ou à vivre dans un logement trop petit ou insalubre, n’est certainement pas la retraite rêvée.

Comme l’espérance de vie au Québec d’un homme est de 81 ans et d’une femme est de 84 ans, aussi bien s’organiser pour ne pas vivre les 15-20 dernières années de sa vie comme un enfer !

Faite un petit effort et mettez-vous de l’argent de côté pour vos vieux jours.

C’est votre future qualité de vie qui est en jeu.

Ne l‘oubliez pas ! 😉